PROJECT MANAGEMENT

Achieve better profitability in your projects

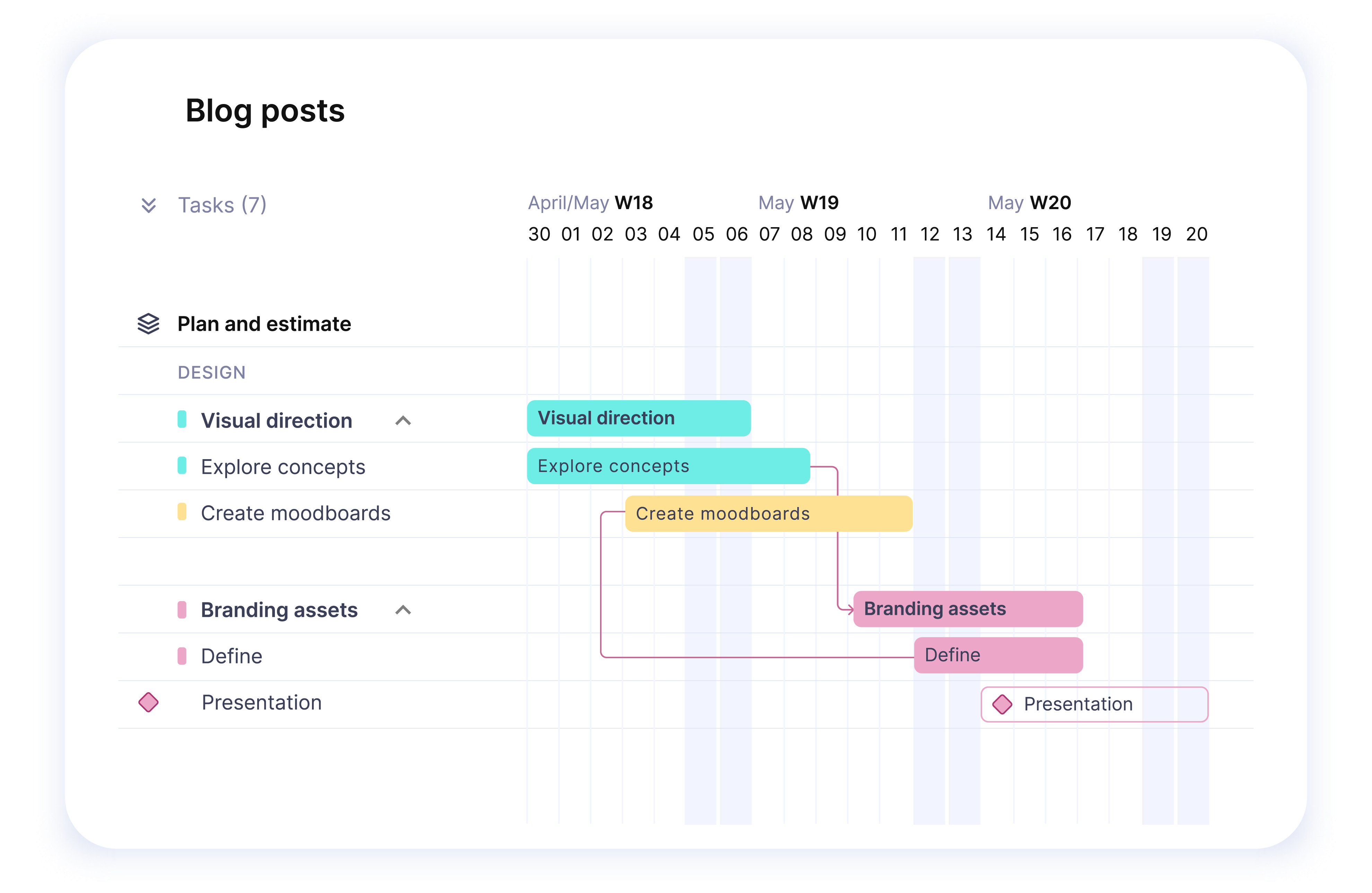

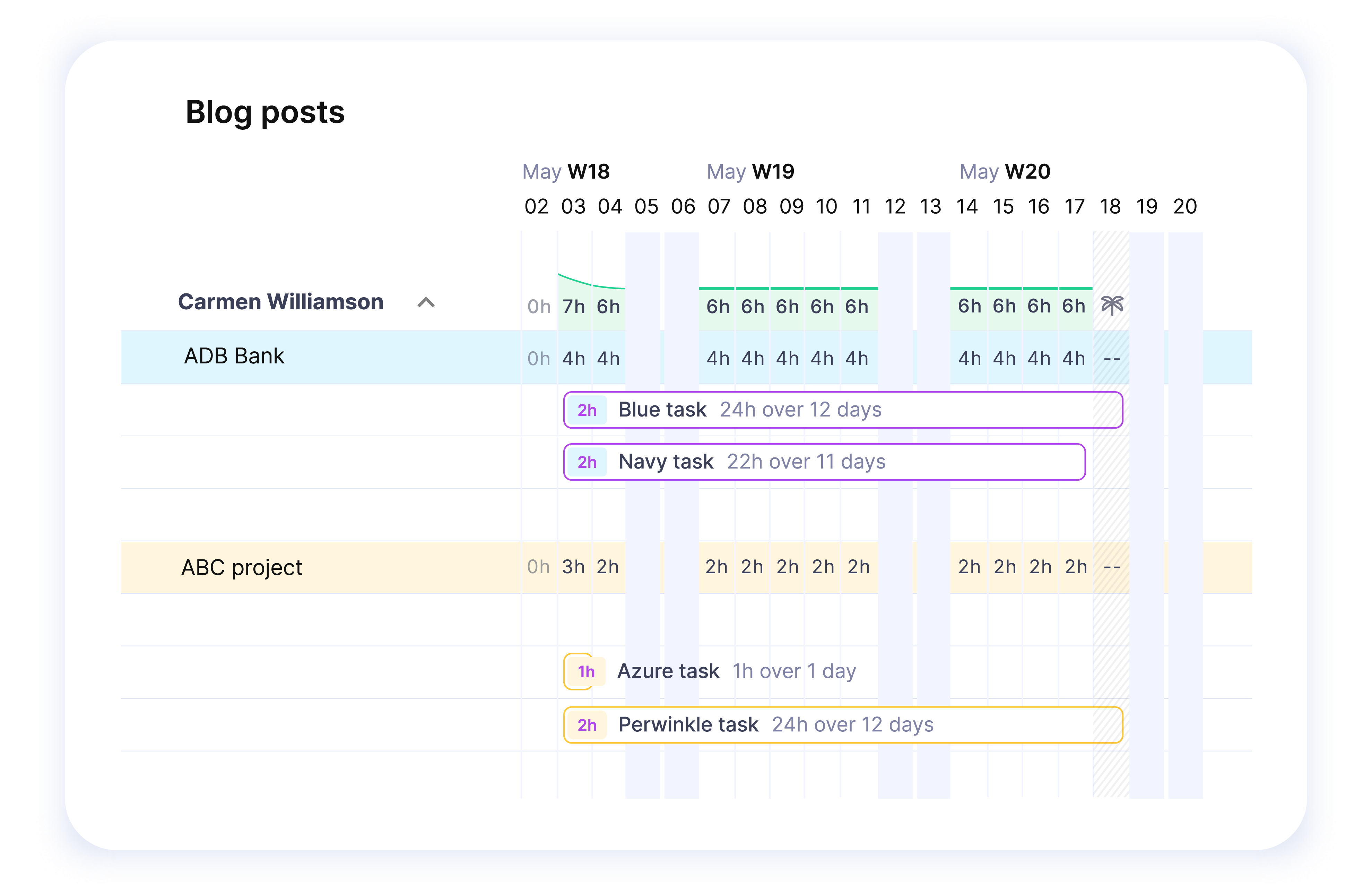

Track your progress through tasks, streamlined documentation, and a range of project formats. Dependencies and milestones provide a clear view of timelines and deliverables.

Customize a layout to manage your projects effectively

Design tailored views and collaborate them with your colleagues.

Consolidate Project Efforts for Your Entire Team

Involve team members, stakeholders, contractors, and clients in tasks—eliminate the need to manage project work across multiple platforms.

Nika Serdoner

Project Manager, ENKI

Having a thorough understanding of projects, current tasks, team availability, and profitability simplifies project management significantly.

Generate Documents Powered by AI and Collaborate

Track Document Changes

The auto-save feature ensures that your data is always protected. Easily restore any previous version of your document with just one click. Review the version history to see all changes made.

Go Beyond Basic Text

Enhance your writing with tables, quotes, code snippets, and other elements. Add colors with emojis, insert images or banners, and customize your pages with cover images.

Save Time on Tedious Tasks

Automate Your Projects with Workflows

Set up automated actions such as opening tasks, leaving comments, or sending notifications via Slack.

Boost Efficiency with Project Templates

Create the perfect project template and replicate its tasks, subtasks, descriptions, assignees, and more with ease.

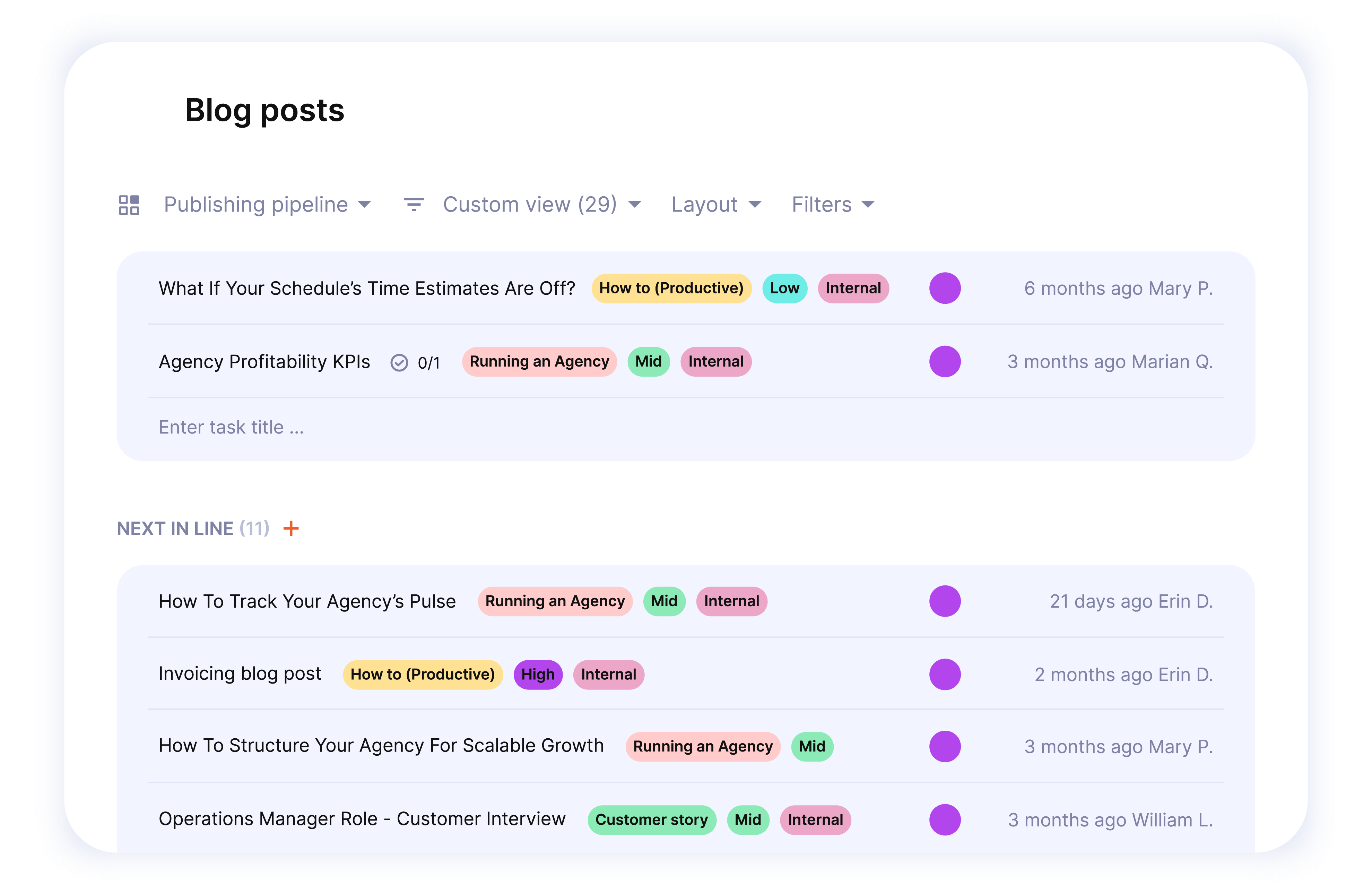

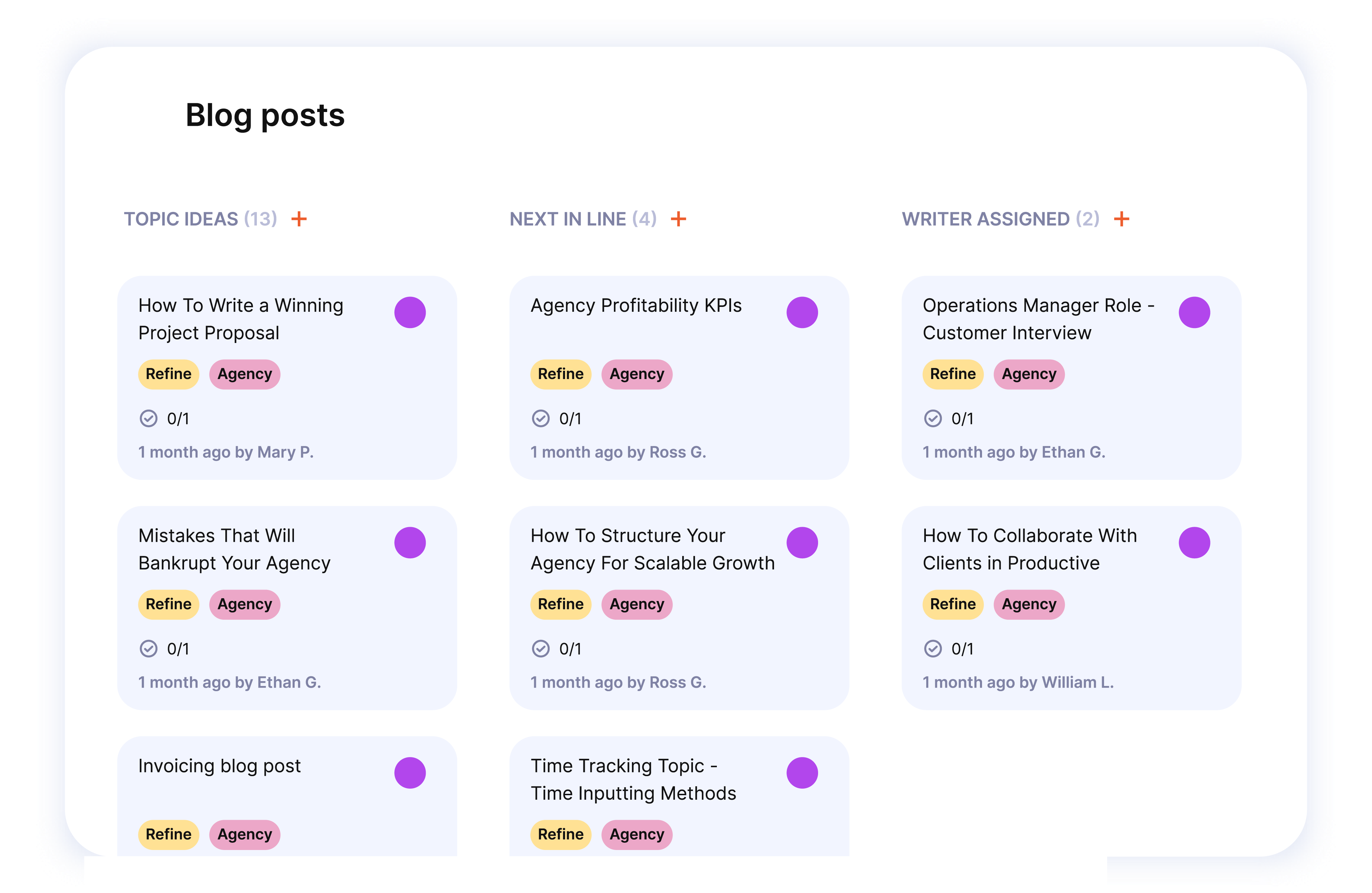

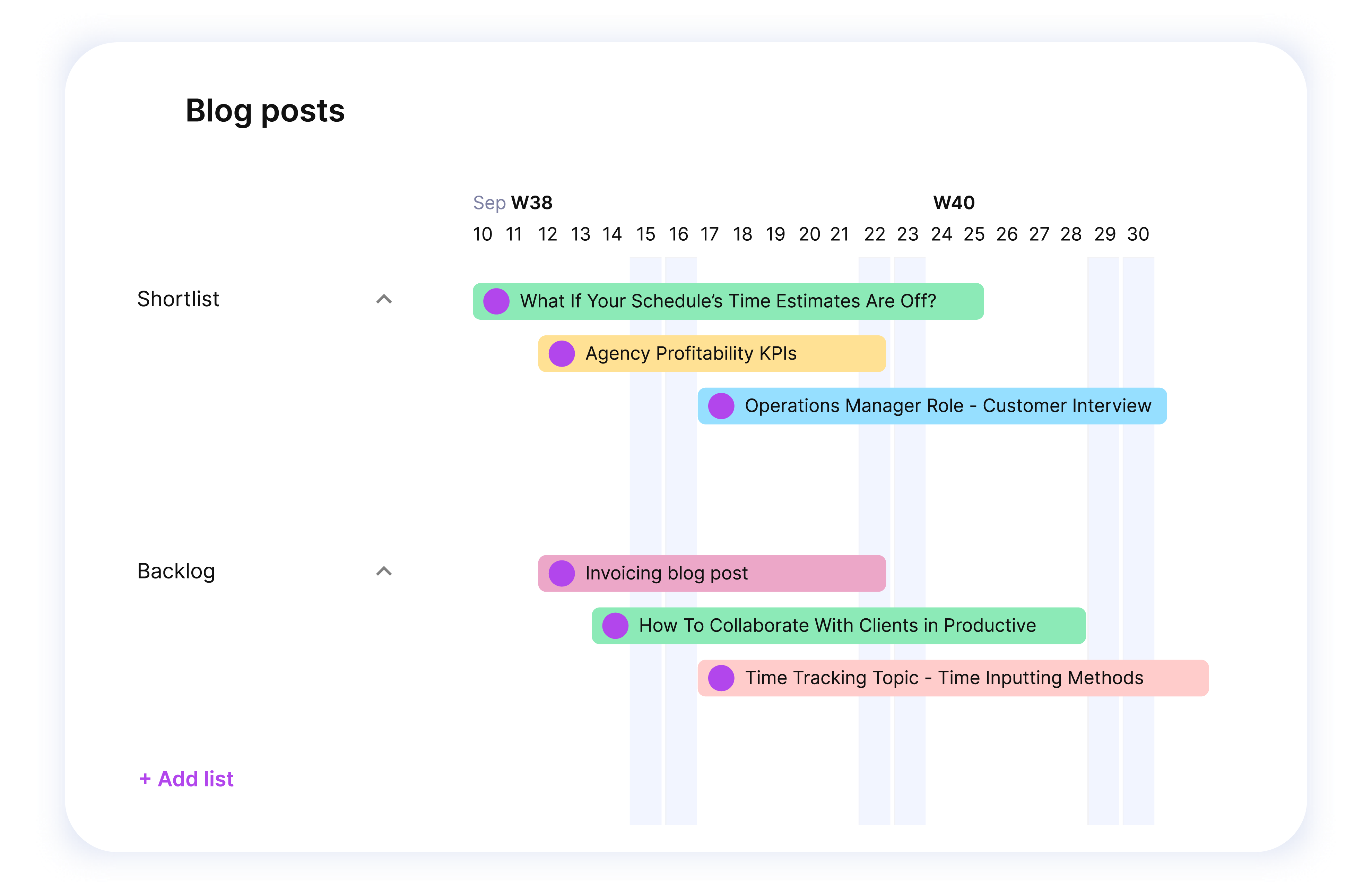

Set up Custom Views

Group, filter, sort, add or remove fields and save custom views shareable with your colleagues.

Accelerate Feedback Collection

Invite your clients to projects to provide comments in one centralized location. Share project updates to keep everyone aligned.

Advance Projects More Quickly

Eliminate the back-and-forth email exchanges—receive comments and feedback from clients in real-time.

Allow Clients to Track their Budget Status

Clients can log in at any time to view project expenditures.

Receive Task Notifications on the Go

Stay informed about updates, comments, or reactions with My Quire’s mobile app.